El informe sobre la evolución de la comercialización del vino español, encargado por la Interprofesional del Vino de España (OIVE) a Wine Intelligence y el Observatorio Español del Mercado del Vino (OeMv) confirma la tendencia alcista y estudia su evolución por canales, tipos de bodegas y de vinos.

Las ventas de vino confirmaron su recuperación post-pandemia con un incremento del 14% en 2021

Los datos de la encuesta reflejan una recuperación del canal de hostelería prácticamente hasta niveles pre-pandémicos, mientras que la venta directa incrementa incluso su importancia con respecto a 2019.

Las ventas de vino en el mercado interior se incrementaron un 14% en volumen en 2021, lo que parece confirmar la recuperación del sector tras la pandemia, aunque habrá que esperar a ver lo que sucede en el presente 2022, con unos meses de enero y febrero que, al parecer, continuaron, con esa tendencia al alza, y unos meses de marzo y abril que, por el contrario, parecen haber frenado la misma, según fuentes del sector, que confían en que la recuperación del turismo en estos meses y de los eventos festivos y de ocio ayudará en la evolución positiva.

Según los datos del último estudio de la OeMv y de la consultora Wine Intelligence, el crecimiento de las ventas de vino se produce también en valor, llegando a ser del 14,5% en 2021.

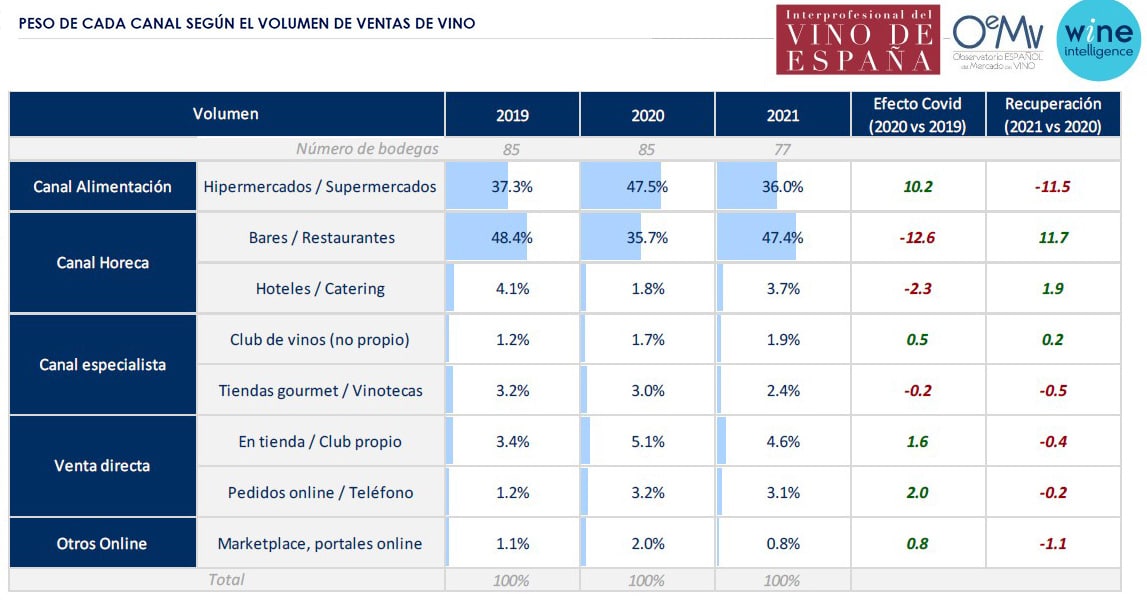

Estos datos son el resultado de una encuesta, encargada por la OIVE, cuyo objetivo es entender cómo ha evolucionado el mercado del vino en España, comparando la situación antes de la pandemia (2019) con el año del confinamiento (2020) y con el inicio de la recuperación (2021).

Tras el informe que ya se presentó en 2021, para este segundo estudio se ha contado con los datos aportados por un centenar de las bodegas más importantes de nuestro país.

En general, 2021 ha sido claramente un año no sólo de recuperación, sino también de muchos aprendizajes de cara a futuro, señala el Observatorio.

El estudio confirma que el 77% de las bodegas españolas incrementaron su volumen de ventas en el mercado español. Por un lado, se recuperó el canal HoReCa (Hostelería, Restauración y Catering) hasta niveles prácticamente pre-pandémicos, concentrando un 51% del volumen de ventas.

Por otro lado, el canal de Alimentación (consumo doméstico) mantuvo su peso en un 36%, acercándose al 37% de las ventas de 2019.

La novedad, según dicho estudio, viene de la mano del canal de la venta directa, mucho menos conocido estadísticamente y que, según dicho estudio, mantuvo el pasado año el peso que alcanzó en 2020, llegando a representar en torno al 8% de las ventas totales de vino (frente al 5% de 2019).

Con estos datos, el estudio concluye que los canales de HoReCa y Alimentación han recuperado su peso a niveles pre-pandémicos y se ha incrementado la importancia del canal de venta directa, ya que mantiene los valores alcanzados en 2020, al menos de momento, creciendo 3 puntos porcentuales con respecto a 2019.

Recuperación por tipos de vino

En cuanto a los datos referidos a las ventas por tipos de vino, el estudio señala que los espumosos y los vinos tranquilos con Denominación de Origen (DOP) fueron los que mejor se recuperaron durante el pasado ejercicio.

En general, en 2021 los vinos de todos los precios de venta al público (PVP) experimentaron una recuperación, aunque los de menos de 2 euros no crecieron tanto como otros rangos de precio que sí se crecieron a doble dígito. El mayor crecimiento se dio en la franja que el estudio clasifica entre vinos de “15 € a 24,99 €”.

Por último, las bodegas pequeñas (menos de 500.000 litros) sufrieron mayores caídas durante la pandemia por su menor penetración en el canal de Alimentación pero, por el contrario, son las que han mostrado una mayor recuperación tanto en valor como en volumen en 2021, seguido de las bodegas medianas.

Visión optimista

En cuanto a la visión de las bodegas de cara al futuro, en la encuesta consideran que ya ha pasado lo peor de la crisis derivada de la COVID-19 y son optimistas sobre el volumen y valor de sus ventas en próximos años.

Aun así, reconocen que deben afrontar nuevos retos y preocupaciones, como por ejemplo la subida de costes y rentabilidad, políticas arancelarias, inestabilidad internacional, etc.

Tras estos dos últimos años de grandes cambios, que han afectado de forma muy importante a la distribución de vino y otros productos en nuestro país, el reto está en estudiar cuáles de estas transformaciones serán más profundas y si se mantendrán o no en el tiempo.

Por ello, con este informe de la OIVE, las bodegas pueden valorar su desarrollo en 2021 en comparación con la media de las bodegas españolas de su mismo tamaño y contar con información sobre las oportunidades futuras.